1.4GW/8.2GWh

ຄວາມສາມາດໃນການຕິດຕັ້ງທົ່ວໂລກຂອງການເກັບຮັກສາພະລັງງານໄລຍະຍາວທີ່ຖືກມອບຫມາຍໃນປີ 2023

650GW/1,877GWh

ຄາດຄະເນຄວາມອາດສາມາດເກັບຮັກສາພະລັງງານທີ່ຕິດຕັ້ງສະສົມທົ່ວໂລກເຖິງທ້າຍປີ 2030

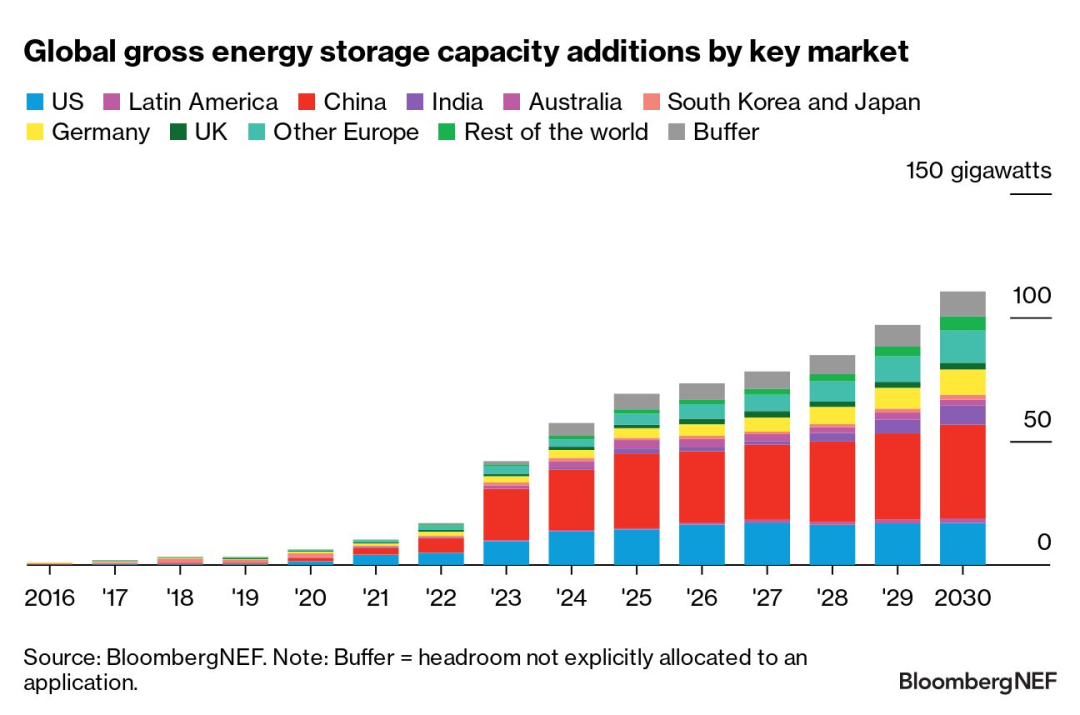

ອີງຕາມການຄົ້ນຄ້ວາ, ການເພີ່ມຄວາມສາມາດເກັບຮັກສາພະລັງງານທີ່ຕິດຕັ້ງໃນທົ່ວໂລກຄາດວ່າຈະໄດ້ຮັບການບັນທຶກໃນປີ 2023, ດ້ວຍ 42GW / 99GWh.ແລະຄາດວ່າຈະເຕີບໂຕຢູ່ທີ່ CAGR ຂອງ 27% ຈົນເຖິງປີ 2030, ດ້ວຍການເພີ່ມປະຈໍາປີ 110GW / 372GWh ໃນປີ 2030, ເຊິ່ງແມ່ນ 2.6 ເທົ່າຂອງຕົວເລກທີ່ຄາດໄວ້ໃນປີ 2023.

ເປົ້າໝາຍ ແລະເງິນອຸດໜູນກຳລັງແປເປັນການພັດທະນາໂຄງການ ແລະ ການປະຕິຮູບຕະຫຼາດພະລັງງານທີ່ມັກການເກັບຮັກສາພະລັງງານ.ການປັບປຸງການເພີ່ມຂຶ້ນຂອງການຄາດຄະເນການນໍາໃຊ້ແມ່ນໄດ້ຮັບການຂັບເຄື່ອນໂດຍຄື້ນຂອງໂຄງການໃຫມ່ທີ່ເກີດຈາກຄວາມຕ້ອງການພະລັງງານປ່ຽນເວລາ.ຕະຫຼາດກໍາລັງຊອກຫາການເກັບຮັກສາພະລັງງານເພີ່ມຂຶ້ນເປັນການບໍລິການຄວາມອາດສາມາດ (ລວມທັງຕະຫຼາດຄວາມສາມາດ).

ໃນດ້ານເຕັກໂນໂລຢີ, ຫມໍ້ໄຟ lithium-ion ທີ່ໃຊ້ລະບົບວັດສະດຸ nickel-manganese-cobalt (NMC) ແມ່ນສູນເສຍສ່ວນແບ່ງຕະຫຼາດເນື່ອງຈາກຄ່າໃຊ້ຈ່າຍທີ່ຂ້ອນຂ້າງສູງເມື່ອທຽບກັບຫມໍ້ໄຟ lithium iron phosphate (LFP).ນອກເຫນືອຈາກແບດເຕີຣີ Li-ion, ເຕັກໂນໂລຢີທາງເລືອກທີ່ສຸມໃສ່ການເກັບຮັກສາພະລັງງານທີ່ຍາວນານ (LDES) ຄວາມຕ້ອງການແມ່ນຍັງຈໍາກັດ, ໂດຍມີພຽງແຕ່ 1.4GW / 8.2GWh ຂອງຄວາມສາມາດໃນການຕິດຕັ້ງທົ່ວໂລກ.ພາກພື້ນອາຊີປາຊີຟິກກວມເອົາ 85% ຂອງຄວາມສາມາດຕິດຕັ້ງໃຫມ່ນັບຕັ້ງແຕ່ປີ 2020.

ເອີຣົບ, ຕາເວັນອອກກາງ ແລະອາຟຣິກາ (EMEA) ກວມເອົາ 24% ຂອງການນຳໃຊ້ການເກັບຮັກສາພະລັງງານປະຈຳປີ (ໃນ GW) ໃນປີ 2030. ພາກພື້ນກຳລັງເພີ່ມກຳລັງການເກັບມ້ຽນພະລັງງານທີ່ຕິດຕັ້ງ 4.5GW/7.1GWh ໃນປີ 2022, ໂດຍເຢຍລະມັນ ແລະອີຕາລີ ເກີນຄາດໝາຍຂອງພວກເຮົາກ່ອນໜ້ານີ້. ສໍາລັບການຕິດຕັ້ງບ່ອນເກັບຮັກສາຫມໍ້ໄຟຂອງຄົວເຮືອນ.ແບດເຕີຣີໃນຄົວເຮືອນໃນປັດຈຸບັນແມ່ນແຫຼ່ງຄວາມຕ້ອງການເກັບຮັກສາພະລັງງານທີ່ໃຫຍ່ທີ່ສຸດໃນພາກພື້ນ, ແລະນີ້ຈະຍັງຄົງເປັນກໍລະນີຈົນເຖິງປີ 2025. ນອກຈາກນັ້ນ, ເງິນອຸດຫນູນຫຼາຍກວ່າ 1 ຕື້ເອີໂຣ (1.1 ຕື້ໂດລາ) ໄດ້ຖືກຈັດສັນໃຫ້ແກ່ໂຄງການເກັບຮັກສາພະລັງງານໃນປີ 2023, ສະຫນັບສະຫນູນການສະຫນອງພະລັງງານຫຼາຍກວ່າ 1 ຕື້ເອີໂຣ (1.1 ຕື້ໂດລາ) ລະດັບໂຄງການສະຫງວນໃຫມ່ໃນເກຣັກ, ໂຣມາເນຍ, ສະເປນ, ໂຄເອເຊຍ, ຟິນແລນແລະລິທົວເນຍ.ຄວາມສາມາດໃນການຕິດຕັ້ງສະສົມໃນ EMEA ຈະບັນລຸ 114GW / 285GWh ໃນທ້າຍປີ 2030, ເພີ່ມຂຶ້ນ 10 ເທົ່າໃນເງື່ອນໄຂ GW, ໂດຍອັງກິດ, ເຢຍລະມັນ, ອີຕາລີ, ເກຼັກແລະຕຸລະກີເປັນຜູ້ນໍາພາໃນແງ່ຂອງຄວາມອາດສາມາດໃຫມ່.

ອາຊີ-ປາຊີຟິກຮັກສາຄວາມອາດສາມາດເກັບຮັກສາພະລັງງານທີ່ຕິດຕັ້ງໄວ້ເປັນຜູ້ນໍາໜ້າຂອງຕົນ (ໃນ GW) ແລະຈະກວມເອົາເກືອບເຄິ່ງຫນຶ່ງ (47%) ຂອງຄວາມອາດສາມາດເພີ່ມໃຫມ່ໃນປີ 2030. ການນໍາຂອງຈີນແມ່ນເນື່ອງມາຈາກຄວາມຕ້ອງການທີ່ບັງຄັບຈາກເທິງລົງລຸ່ມສໍາລັບພະລັງງານລົມຂະຫນາດໃຫຍ່. ແລະ PV ທີ່ຈະຕິດຕັ້ງດ້ວຍການເກັບຮັກສາພະລັງງານ.ຕະຫຼາດອື່ນໆຍັງໄດ້ພັດທະນານະໂຍບາຍໃຫມ່ເພື່ອສົ່ງເສີມການເກັບຮັກສາພະລັງງານ.ເກົາຫລີໃຕ້ຈະຖືການປະມູນການເກັບຮັກສາພະລັງງານເພື່ອຫຼຸດຜ່ອນການປະຖິ້ມພະລັງງານທົດແທນແລະໄດ້ອອກນະໂຍບາຍໃຫມ່ເພື່ອຟື້ນຟູອຸດສາຫະກໍາການເກັບຮັກສາພະລັງງານທາງການຄ້າຂອງຕົນ.ອົດສະຕາລີແລະຍີ່ປຸ່ນທັງສອງກໍາລັງດໍາເນີນການປະມູນຄວາມສາມາດໃຫມ່ສໍາລັບຄວາມອາດສາມາດທີ່ສະອາດແລະຄວາມຫມັ້ນຄົງ, ນິຍົມການຕິດຕັ້ງການເກັບຮັກສາໂດຍສະເຫນີອັດຕາພາສີຄວາມສາມາດໃນໄລຍະຍາວ.ການສະເຫນີບໍລິການເສີມໃຫມ່ຂອງອິນເດຍອາດຈະສະຫນອງໂອກາດສໍາລັບການເກັບຮັກສາພະລັງງານ stationary ໃນຕະຫຼາດຂາຍຍົກ.ພວກເຮົາໄດ້ເພີ່ມການຄາດຄະເນຂອງພວກເຮົາກ່ຽວກັບການນຳໃຊ້ການເກັບຮັກສາພະລັງງານສະສົມ (GW) ໃນເອເຊຍປາຊີຟິກ 42% ຂຶ້ນເປັນ 39GW/105GWh ໃນປີ 2030, ສ່ວນໃຫຍ່ແມ່ນຍ້ອນການຄາດຄະເນການຄາດຄະເນແລະການປັບປຸງວິທີການຊີ້ນໍາວິທີການສໍາລັບຈີນ.

ອາເມລິກາລ້າຫຼັງພາກພື້ນອື່ນໆ ແລະຈະກວມເອົາ 18% ຂອງກຳລັງການຜະລິດໃນ GW ໃນປີ 2030. ການຂະຫຍາຍການກະຈາຍທາງພູມສັນຖານ ແລະຂອບເຂດຂອງກິດຈະກໍາການເກັບຮັກສາພະລັງງານໃນສະຫະລັດ ຊີ້ໃຫ້ເຫັນວ່າມັນໄດ້ກາຍເປັນແຫຼ່ງຫຼັກຂອງຍຸດທະສາດ decarbonization ສໍາລັບ Utilities US.ໃນຄາລິຟໍເນຍແລະພາກຕາເວັນຕົກສຽງໃຕ້, ໂຄງການທີ່ຊັກຊ້າເນື່ອງຈາກຄ່າໃຊ້ຈ່າຍໃນການເກັບຮັກສາພະລັງງານສູງກວ່າທີ່ຄາດໄວ້ໃນທີ່ສຸດກໍ່ຖືກເຊື່ອມຕໍ່ກັບຕາຂ່າຍໄຟຟ້າ.ການປະຕິຮູບຕະຫຼາດໃນຕະຫຼາດຄວາມສາມາດຂອງຊີລີສາມາດເປີດທາງໃຫ້ແກ່ການເລັ່ງການເພີ່ມກຳລັງການຕິດຕັ້ງໃໝ່ໃນຕະຫຼາດເກັບພະລັງງານທີ່ພົ້ນເດັ່ນໃນອາເມລິກາລາຕິນ.

ດ້ວຍປະສົບການຫຼາຍກວ່າ 10 ປີໃນການເກັບຮັກສາພະລັງງານ ແລະ ຫຼາຍກວ່າ 50 ໂຄງການທີ່ມີຄວາມສາມາດທັງໝົດ 2GWh ທົ່ວໂລກ, ບໍລິສັດ Dowell Technology Co., Ltd ຈະສືບຕໍ່ສົ່ງເສີມພະລັງງານສີຂຽວ ແລະ ຂັບເຄື່ອນການຫັນປ່ຽນຂອງໂລກໄປສູ່ພະລັງງານແບບຍືນຍົງ!

ເວລາປະກາດ: ຕຸລາ 17-2023